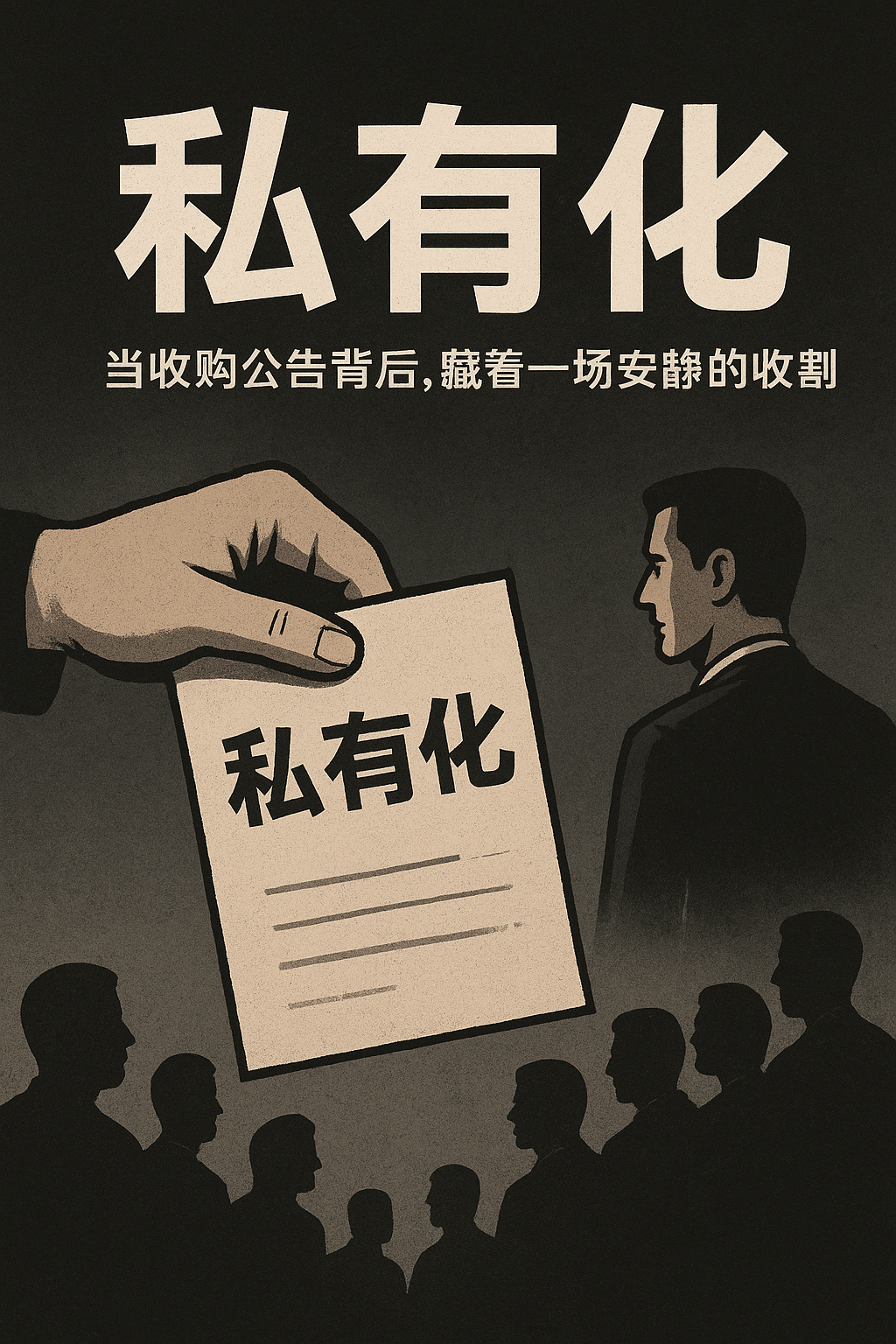

当公司宣布私有化:谁在被拯救,谁在被收割?

真的是“溢价”吗?还是在长期压低之后的廉价回收?

每当一家公司宣布‘私有化’,财经新闻总会用‘溢价收购’、‘利好消息’来形容。但对于许多长期持股的散户而言,这一刻并非喜讯,而更像是一场精心策划的‘收割’。

被刻意制造的“低估”

许多散户早已习惯了这种剧情——公司股价一路阴跌,消息面沉寂,连季度报告都语气保守。

没有人注意到,这种“疲软”往往不是偶然。

内部人早在数月前就开始布局:减少正面信息、延迟报表、避免炒作。偶尔放出些悲观的预测,市场自然信了“公司前景不明”。股价被压低,看似市场反应,实则是为下一步做准备。

于是,当“私有化”四个字出现时,新闻稿写着“以当前股价溢价30%回购”,听起来像善举。

但别忘了——这是在股价被人为压低后的“溢价”。

换句话说,他们只是花九毛钱买回自己一块钱的未来。

更微妙的一层,是那些未公开的大项目。

政府合约、海外合作、技术突破、并购机会——这些信息一旦公开,股价势必飙升。

可那样一来,散户也会跟着赚。

所以,有些人选择了更“聪明”的路线:先私有化,再宣布好消息。

当散户拿着被迫收购的补偿款离场后,幕后人才开始公布“新的战略”“潜在合作”“增长蓝图”。

媒体一片叫好,但散户早已出局。

所有未来的利润,全部回到了同一张桌上——那张原本就坐着控股股东的桌。

这一切看似合乎规则。

股东大会通过,独立顾问签字,公告上写满“透明、公平”。

但现实是:信息的不对称,让规则成为装饰。

当掌握内幕的人既是决策者,又是受益者时,“合规”就成了一种技术,而非道德。

监管也常常无力。

因为要证明“蓄意压价”“提前知情”几乎不可能。

一切都留在财报脚注、会议纪要、或几条看似平常的公告之中。

散户多年信任、耐心持股、一次又一次在群组里安慰彼此“会涨的”——

最终都换成一份不能拒绝的收购价。

他们被礼貌地送出市场,而真正的盛宴才刚刚开始。

散户总是在最后一个知道真相的人。

他们不是不努力,也不是不聪明——只是手里那点信息、那点信任,根本不够对抗一整座资本机器。

在股价长时间被压低的那些日子,他们安慰自己:“再等等,也许公司有计划。”

可当“私有化公告”突然出现时,他们才发现,等待的并不是转机,而是被迫止损的句号。

新闻稿里写着“股东将获得溢价收购价”,语气温柔得像安抚。

可那“溢价”,对他们来说,更像是一封分手信——

“谢谢你们的陪伴,但接下来的路,不再需要你们。”

散户没有选择权。

拒绝,也只是被强制收购;同意,也只是早一点认命。

无论怎么做,都已经退出游戏。

他们眼睁睁看着自己信任的公司,被大股东一点一点吞回去,像看着一段关系被对方冷静地删除记录。

而几个月后,当那家公司宣布新项目、业绩暴涨、估值翻倍——

散户终于明白,那些被掩盖的坏消息,其实只是剧本的一部分。

他们不是“投资失败”,他们只是被写进了计划中的牺牲品